存量房貸利率于10月25日如期下調(diào)����,近期有部分借款人發(fā)現(xiàn),存量房貸利率下調(diào)之后的當(dāng)期還款金額并沒有馬上下降��,反而出現(xiàn)上漲情況�����。

北京的唐女士告訴記者:“我每月3日還款��,10月25日房貸利率降到了3.9%���,但是11月份還款金額反而增加了200多元���。”

圖片來(lái)源:唐女士提供

21日,記者咨詢工商銀行����、農(nóng)業(yè)銀行����、建設(shè)銀行�、招商銀行、平安銀行等多家銀行了解到����,部分選擇“按月等額本息”還款方式的客戶,會(huì)出現(xiàn)此類情況�����。

農(nóng)業(yè)銀行個(gè)貸經(jīng)理表示����,在等額本息還款方式下,利率不變時(shí)�����,每月還款本息之和不變�����,本金會(huì)逐漸增加�,利息會(huì)逐漸減少。但在利率調(diào)整后���,每月還款本息會(huì)發(fā)生變化���。

記者了解到,部分借款人房貸利率下調(diào)后當(dāng)期月供不降反升的原因主要包括以下幾點(diǎn):

第一�����,分段計(jì)息�����。

由于在利率調(diào)整當(dāng)日就要按照新的利率計(jì)息�����,因此��,當(dāng)借款人每月還款日與利率調(diào)整日不是同一天時(shí)����,就會(huì)出現(xiàn)在同一個(gè)還款周期內(nèi)執(zhí)行兩個(gè)利率的情況。

例如,本次多家銀行于10月25日調(diào)整了存量房貸利率��,而小張的貸款還款日為每月1日�����,那么10月1日至24日的房貸利率仍執(zhí)行原利率���,10月25日至31日的房貸利率為新的利率���。

那么在10月1日至31日這個(gè)還款周期內(nèi),就要按照新舊利率����,按日分段計(jì)息。

第二��,存量房貸利率調(diào)整后需重新計(jì)算月供和本息�。

可以理解為自房貸利率調(diào)整之日起,原合同終止�����,借款人又重新與銀行簽訂了新合同���。

新合同的貸款總額為原合同的剩余本金��,利率變更為下調(diào)后的新利率�,貸款期限為原合同的剩余還款期限�。因此,銀行會(huì)根據(jù)貸款總額�、還款期限、利率等要素重新計(jì)算月供�����,以及每月應(yīng)還的本金與利息��。

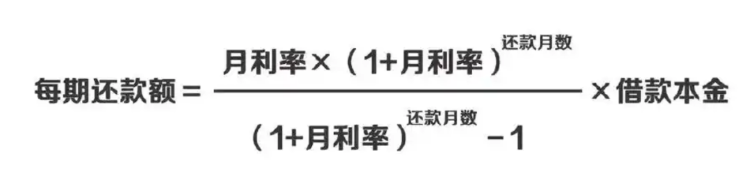

圖為等額本息月供計(jì)算公式

第三��,當(dāng)利率下調(diào)后�,按照新利率計(jì)算當(dāng)期還本金,按新舊利率所占天數(shù)分段計(jì)算當(dāng)期利息����。重新計(jì)算的本金會(huì)上升,如果本金上升超過(guò)利息下降��,調(diào)整后當(dāng)期月供就會(huì)上升�����,因而就出現(xiàn)了利率下降而還款金額反倒上升的現(xiàn)象。

基于以上三點(diǎn)�����,可以舉個(gè)例子說(shuō)明���。

借款人小張貸款本金100萬(wàn)元��,貸款期限為300個(gè)月�,原貸款利率4.2%���,每月1日還款����,月供5389.42元���,10月25日之前已經(jīng)還了5期���,剩余本金99.05萬(wàn)元。

10月25日�����,小張的房貸利率調(diào)整為3.9%,銀行基于房貸計(jì)算公式重新計(jì)算月供為5225.58元���,第一期月供利息為3219.13元(貸款總額*3.9%/12),因此�����,第一期月供本金為2006.45(月供總額-月供利息)����。

需要注意的是,利率調(diào)整發(fā)生在小張當(dāng)期還款周期之中���,因此利息部分需要分段計(jì)算���。10月1日至24日利率為4.2%,每日利息111.83元(以原合同第六期計(jì)算)���,共24天�,因此這段利息為2683.92元�。10月25日至31日��,每日利息103.84元�����,共7天���,這段利息為726.88元。

綜上����,在10月1日至31日這個(gè)還款周期內(nèi),本金為2006.45元���,利息為3410.8元�����,總的月供為5417.25元���,高于此前月供。

但值得注意的是�����,利率下調(diào)后,總利息已明顯減少��,由此前61.68萬(wàn)元降至55.10萬(wàn)元���。

等到下一期還款時(shí)�����,統(tǒng)一執(zhí)行新利率,剩余本金為98.84萬(wàn)元����,剩余期限為294個(gè)月,在此基礎(chǔ)上�����,月供將調(diào)整為5225.09元�。若此后利率保持不變,每月還款金額將保持穩(wěn)定�����。

多家銀行個(gè)貸經(jīng)理告訴記者�,存量房貸利率下調(diào)后����,總的貸款利息一定是降低的����,總體遵循的規(guī)則是還款本息總額減少,總償還本金不變��,總期限不變���,總付利息減少���。

“如果借款人在利率下調(diào)的還款周期內(nèi)有過(guò)提前還款的行為,也會(huì)導(dǎo)致當(dāng)期月供發(fā)生變化��。”工商銀行個(gè)貸經(jīng)理表示��。

多位銀行個(gè)貸工作人員表示�����,由于月供計(jì)算方式較為復(fù)雜���,不同借款人每月還款結(jié)構(gòu)也有差異����,如發(fā)現(xiàn)異常,借款人可向貸款銀行詢問具體情況���。